7 стр.

7 стр.

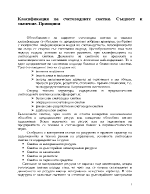

Амортизация на ДМА

Амортизация на ДМА, ремонт и поддръжка на ДМА, методи на амортизация, счетоводни сметки.

6

1