3 стр.

3 стр.

Материали 501-510 от 10

3 стр.

39 стр.

39 стр.

Отчитане придобиването на ДМА

Понятието дълготрайни активи се установи нормативно през 1991год. с приемането на Закана за счетоводството. Като дълготрайни активи се обозначават обектите, в които предприятието е направила дългосрочни инвестиции за реализиране на дейността си....

8

1

0

10 стр.

10 стр.

Бюджетно счетоводство

Ред за съставяне на държавния бюджет. Структура. ДБ може да бъде разглеждан като план, който по реда на закона за устройството на ДБ обхваща бюджета на съдебната власт и републиканският бюджет....

13

1

0

23 стр.

23 стр.

Отчитане на ДМА

Организация на счетоводното отчитане на ДМА - счетоводното отчитане на ДМА обхваща отчитането на придобиването или увеличението на ДМА по различни начини – отчитане на амортизации, отчитане на последващите разходи и последващата...

11

1

0

22 стр.

22 стр.

Особености на годишното счетоводно приключване в бюджетните предприятия

Годишното счетоводно приключване е завършващият етап от счетоводния процес за отчетния период. По своята същност то представлява задълбочен преглед – отчет на цялостната дейност на бюджетното предприятие за съответната година....

4

1

0

6 стр.

6 стр.

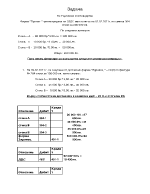

Счетоводство на стопанската организация

В предприятие "Х", регистрирано по Закона за ДДС, някои от извършените стопански операции през отчетния период са както следва: Със средства от разплащателната сметка във валута е...

19

1

0

16 стр.

16 стр.

Счетоводно отчитане на разчетите в бюджетните предприятия

Бюджетните предприятия са икономически обособени юридически лица по смисъла на Закона за счетоводството, които извършват своята дейност в съответствие със Закона за устройството на държавния бюджет, Закона за общинските бюджети и другите нормативни...

5

1

0

11 стр.

11 стр.

Счетоводство на бюджетните предприятия

Държавният бюджет е план, който е регламентиран с устройство на държавен бюджет. Най-общо обхваща: републиканския бюджет и бюджета на съдебната власт...

3

1

0

5 стр.

5 стр.

Търговско счетоводство

Решена задача по търговско счетоводство за оперативни счетоводители...

16

1

0

40 стр.

40 стр.

Данъци и данъчна политика

Като обществена практика данъците възникват заедно с държавата. Те се явяват необходимото звено в икономическите отношения в обществото от момента на възникването на държавата. Развитието и измененията на формите на държавното устройство винаги се...

5

1

0